資産運用をはじめた理由

こんにちわ、ひよこです。

資産運用をはじめました。のんびりと数ヶ月勉強して、最近やっと運用を開始したところです。

今回は私が資産運用をはじめた理由を紹介します。

過去の話

実は私は、大学時代に株式に手を出して痛い目を見たことがあります。

当時はとある主婦が株式のデイトレードで大金を稼いで話題になっていて、その方が書いた書籍に影響を受けて株式投資を開始しました。結果は散々で、最初はビギナーズラックで小銭を稼げていたのですが、丁度1ヶ月程度相場を見れない時期があり、その間に持っていた株式が暴落、更に上場廃止となり、資産を失ってしまいました。更に、FXにも手を出してみましたがうまくいかず、資産を目減りさせてしまいました。

このような失敗の経験から、少し前までは、お金は汗水たらして働いて稼ぐ、と考えていました。

貯金の問題点

過去に一度に心を折られた私が資産運用をはじめようと思ったのは、年金問題、将来の不安等もあるのですが、銀行にお金を眠らせておくのが勿体無いと気づいたからです。

現在メガバンクの金利は年0.001%です。金利が年0.001%だと、例えば100万円を銀行に預けていたとして、1年で10円しか利息がつきません。更にそこから税金が引かれて7円。これではATM手数料にもなりません。

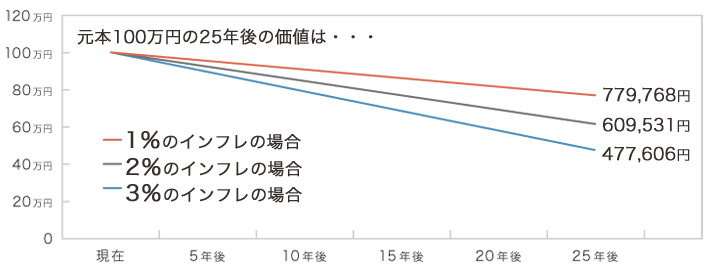

また、資産を現金のまま持ち続けた場合、インフレが進行すると実質的な価値は目減りしてしまいます。そして現在、日本の政府はマイナス金利政策やアベノミクスでインフレを促進しています。つまり、お金の実質的な価値を維持していくためには、インフレの物価上昇以上の利率で現金を増やす必要があります。

※出典 http://www.tr.mufg.jp/life-shisan/method/risk.html

資産価値は減ってしまう、ただし銀行の利息では低すぎる、ということから、資産の価値を守るためには資産を増やすしかないということになります。

目的

結婚や育児、家の購入にはまとまった資金が必要です。今のところ予定はないのですが・・。また、老後に必要となる資金は約3000万円と言われています。

定年までに発生するライフイベントや、老後資金の確保のための資産形成を行うことが目的です。

リスク

投資には自己責任の原則が適用されます。これは、いかなる結果になったとしても投資家本人が責任が負う、というという原則です。

金融商品には必ず価値や価格の変動があり、購入した値段よりも価値が下がれば損失を被る(元本割れ)の可能性があります。一般的に、大きく収益が見込まれる金融商品は、大きく元本割れする可能性があります。ハイリスク・ハイリターンの金融商品を購入して大きな損失を出してしまうこと無いように心がける必要があります。

まとめ

今回は、資産運用をはじめた理由を紹介しました。

これまで私は、何となく銀行に貯金していただけでしたが、調べれば調べるほど、ただ貯金するだけ、というのは損なことがわかります。

私の考えが参考になれば幸いです。